décryptage

Budget de la zone euro : 3 fonctions, 3 instruments

Les trois fonctions généralement envisagées pour un budget de la zone euro (stabilisation macro-économique, outil d’aide aux réformes structurelles, soutien budgétaire à une union bancaire) requièrent des instruments budgétaires différents. Tel est le principal argument de cette tribune d’Eulalia Rubio, tirée de son intervention au séminaire « The EU budget: a driving force for changing Europe? », organisé à Rome le 30 octobre 2012 par Notre Europe – Institut Jacques Delors, en partenariat avec l’Istituto Affari Internazionali, le Centro Studi sul Federalismo et l’Institut für europäische Politik.

nécessité d’« étudier » la création d’une « capacité budgétaire

appropriée » pour la zone euro, l’idée d’un budget de l’Union économique

et monétaire gagne du terrain. Il semble donc particulièrement

important, dans

ce contexte, d’en analyser les modalités.

Certaines questions,

en l’occurrence, demeurent ouvertes concernant le rôle, le dessein et

les caractéristiques

d’un budget de l’UEM :

?

Quel type de fonctions remplirait ce budget ?

?

Quelle serait sa taille et comment serait-il financé ?

?

Qui pourrait y participer ? Serait-il strictement réservé aux pays de

la zone euro, ou bien ouvert à ceux qui comptent la rejoindre à terme,

suivant

en cela le modèle du pacte budgétaire (TSCG) ?

?

Comporterait-il une capacité d’emprunt ?

?

Dernier point, et non le moindre, à qui incomberait le contrôle

démocratique de ce budget ?

Cette tribune d’Eulalia Rubio est tirée de son intervention au séminaire « The EU budget: a driving force for changing Europe? », organisé par Notre Europe – Institut Jacques Delors à Rome le 30 octobre 2012, en partenariat avec l’Istituto Affari Internazionali, le Centro Studi sul Federalismo et l’Institut für europäische Politik. Elle fournit quelques éléments

de réponse à ces questions. L’argument de fond tient ici en peu de mots :

la réponse à la première question, celle des fonctions, conditionne les

autres.

En d’autres termes, les différentes fonctions envisagées appellent des

instruments budgétaires totalement distincts.

SUR LE MÊME THÈME

ON THE SAME THEME

PUBLICATIONS

Préparez-vous : L’austérité budgétaire est de retour en Europe

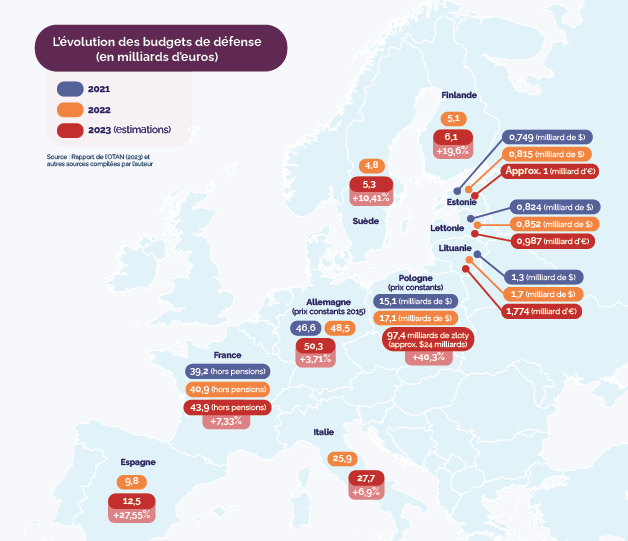

Défense européenne Partie 1 : budgets

Face à la menace russe, quels budgets pour quelle défense ?

MÉDIAS

MEDIAS

Les intérêts du plan de relance, « bombe » cachée de la révision du budget européen

A Geopolitical Union or a ‘Fortress’ Union?: An analysis of the EU summit’s provisional agreement on the EU budget

Les Européens à la recherche d’un nouveau cadre budgétaire