Discours de E. Moulin : « Renforcer la souveraineté européenne : de l’intégration à l’attractivité »

Auteurs

Emmanuel Moulin Gouverneur de la Banque de France

Emmanuel Moulin Gouverneur de la Banque de France

Le discours d’Emmanuel Moulin, gouverneur de la Banque de France, lors de la Conférence Jacques Delors.

Mesdames, Messieurs,

Je suis heureux de m’exprimer devant vous à l’occasion de cette conférence Jacques Delors organisée dans l’auditoriumportant son nom. Permettez-moi d’en rappeler la portée symbolique : Jacques Delors fut d’abord un enfant de la Banque de France, où se sont déroulées les dix-huit premières années de sa carrière, avant de devenir un grand ministre de l’Économie et des Finances et une figure majeure de la construction européenne. Le thème de cette conférence résonned’ailleurs avec son héritage : « Les ambitions de l’Union européenne à l’épreuve de ses moyens ». Les ambitions sont aujourd’hui bien identifiées : nous devons renforcer la compétitivité européenne et augmenter la croissance soutenable, renforcer l’autonomie stratégique en matière monétaire, technologique et de défense, et réussir la transition écologique. Mais ces objectifs nécessitent des moyens. Comme l’a souligné Mario Draghi, ils supposent d’abord des investissements massifs, de l’ordre de 1200 milliards d’euros par an, mais aussi des réformes structurelles et une capacité collective à agir plus rapidement. Dans un contexte de finances publiques contraintes, deux leviers principaux apparaissent déterminants pour aligner les ambitions et les moyens : d’une part, approfondir l’intégration interne, en mettant en place une véritable Union pour l’épargne et l’investissement (UEI), et d’autre part, favoriser l’attractivité externe, en renforçant le rôle international de l’euro.

- Approfondir l’intégration interne, en mettant en place une véritable UEI

Je partirai du constat bien connu des rapports Draghi et Letta : depuis 25 ans, l’Europe accuse un retard croissant sur les États-Unis en matière de dynamisme économique. Entre 2000 et 2025, la hausse cumulée du PIB par habitant a atteint 40% aux États-Unis, contre seulement 25 % en zone euro. Ce retard européen s’explique en grande partie par un écart entermes d’investissements en recherche et développement (R&D), qui représenterait environ 250 milliards de dollars chaque année.

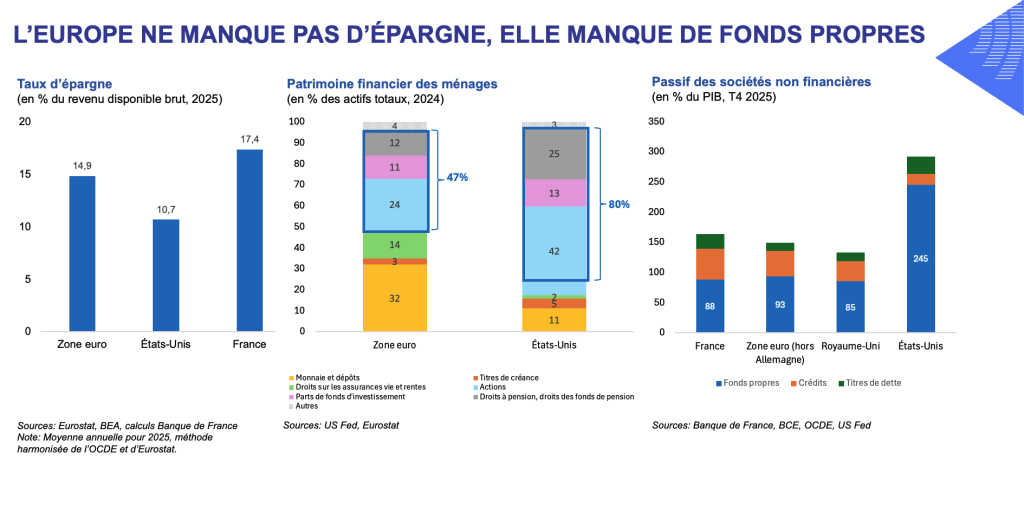

Pourtant, la zone euro ne manque pas d’épargne. Le taux d’épargne des ménages y est supérieur à celui des États-Unis : 14,9 % durevenu disponible brut en 2025, contre 10,7 % outre Atlantique.

Le problème tient plutôt à son allocation de manière prédominante dans des actifs peu risqués, et beaucoup moins dansdes placements en actions ou en fonds d’investissements. L’Europe dispose donc d’une épargne abondante, mais manquede fonds propres, pourtant essentiels pour financer les entreprises innovantes à fort potentiel. Le financement par fondspropres des sociétés non financières (SNF) ne représente ainsi que 93 % du PIB en zone euro, contre 245 % aux États-Unis.

Ce paradoxe européen souligne la nécessité de construire une véritable Union pour l’épargne et l’investissement (UEI), combinant les objectifs de l’Union des marchés de capitaux et de l’Union bancaire. Il s’agit de mieux réallouer l’épargne des Européens pour soutenir l’investissement innovant, en particulier dans trois grandes « verticales » : l’IA, l’énergie décarbonée et la défense.

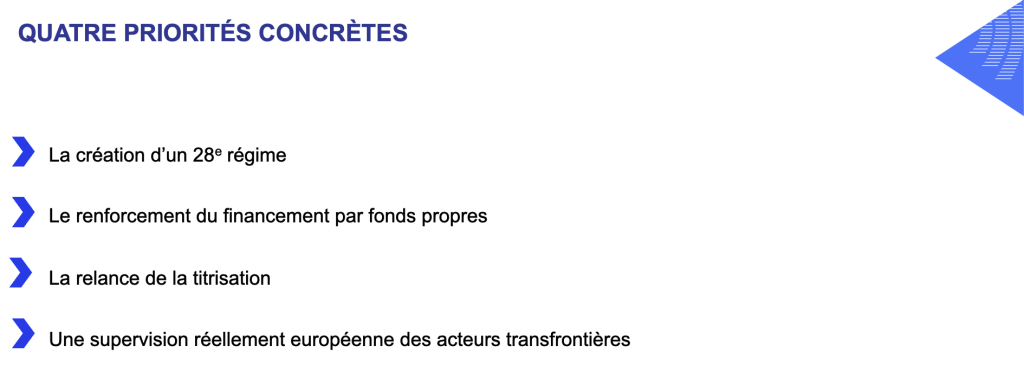

Pour avancer concrètement, nous devons nous appuyer sur quatre priorités :

- La création d’un 28e régime, afin de réduire les coûts administratifs pour les entreprises européens, notamment le « coût de l’échec » ;

- Le renforcement du financement par fonds propres, qui suppose le développement progressif de fonds d’épargne retraite et de pension européens, la promotion de partenariats public-privé ambitieux en matière de capital-risque, ainsi que le lancement de produits d’épargne accessibles aux ménages pour encourager une allocation plus diversifiée ;

- La relance de la titrisation, dans un cadre transparent et sécurisé, afin d’augmenter la capacité de financement du secteur bancaire ;

- Une supervision réellement européenne des acteurs transfrontières ayant acquis une importance systémique, y compris certaines infrastructures de marché (chambres de compensation, dépositaires centraux de titres).

Par ailleurs, en dépit de progrès significatifs, notre Union bancaire demeure inachevée. Son approfondissement plaide désormais pour une simplification du cadre règlementaire et de supervision. En particulier, l’octroi de dérogations transfrontières en matière de fonds propres et de liquidité pourrait faciliter l’intégration des groupes bancaires européens, capables de financer plus efficacement nos ambitions.

La mise en place d’une véritable UEI constitue donc un premier levier – approfondir l’intégration interne – afin d’aligner les ambitions de l’UE avec ses moyens. J’en viens maintenant à un second levier, complémentaire, qui repose sur l’améliorationde notre attractivité externe, en renforçant le rôle international de l’euro. Cela nous permettrait de gagner en influence internationale, tout en engrangeant plusieurs bénéfices concrets : des coûts de financement plus faibles, des avantages liés à la facturation commerciale dans notre propre devise, et une moindre dépendance vis-à-vis du dollar américain.

- Favoriser l’attractivité externe, en renforçant le rôle international de l’euro

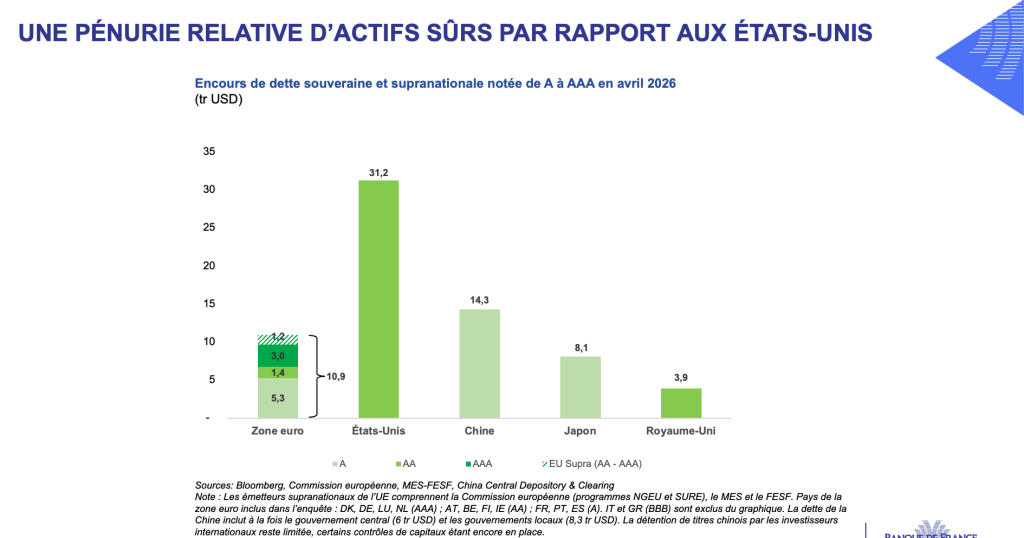

Un premier catalyseur du rôle international de l’euro consiste à accroître l’offre d’actifs sûrs européens. Même en combinant la dette supranationale européenne aux obligations souveraines notées au moins A en zone euro, l’offre européenne d’actifs sûrs ne représente aujourd’hui que 11 000 milliards de dollars – soit à peine plus d’un tiers des bons du Trésor américains.

Comment alors accroître le volume des actifs sûrs libellés en euros ?

Une première étape serait de créer un véritable Trésor européen : nous émettons aujourd’hui des dettes européennes sous au moins quatre signatures différentes – Commission, BEI, MES, NGEU. Ces dettes ne sont pas assimilables et ne permettent pas de créer un marché liquide de la dette supranationale.

Au-delà, trois options peuvent être envisagées pour accroître le montant d’actifs sûrs européens. La première consisterait à fusionner la dette supranationale existante. La seconde viserait à transformer une partie de la dette souveraine existante en dette supranationale en utilisant l’ingénierie financière. Enfin, une troisième option, que nous privilégions, serait de s’appuyer sur les cadres existants de l’UE et de les renforcer en finançant des projets communs par de l’endettementcommun. Cette approche ne reposerait pas sur une mutualisation du stock de dette existante, mais sur le financement de nouveaux projets d’intérêt européen, à l’image du programme Next Generation EU, par exemple dans les domaines de la défense, des technologies quantiques ou encore de l’IA.

L’internationalisation de l’euro doit également s’appuyer sur un filet de sécurité monétaire solide et robuste. Le Conseil des gouverneurs a ainsi récemment renforcé sa fourniture de lignes de liquidité en euros aux banques centrales hors zone euro (EUREP), ce qui, conjugué à un approfondissement de l’UEI, contribue à rendre plus attractifs pour les banques et les entreprises le financement et la facturation de leurs activités commerciales en euros.

Au-delà du développement d’actifs sûrs européens, trois volets supplémentaires peuvent être explorés. Tout d’abord, nous devons promouvoir davantage la facturation en euros dans les chaînes de valeur internationales, où le dollar américain reste prédominant. Environ 60 % des exportations mondiales sont facturées en dollars américains, contre moins de 25 % en euros. Même si la devise de facturation relève en grande partie de décisions privées et présente une tendance persistante, nous pourrions mettre en avant la taille du marché européen, notamment en matière d’investissement et d’achats publics (SAFE, NGEU)i pour favoriser la facturation en euro dans le cadre de ces transactions.

Enfin, la position internationale de l’euro dépend de notre capacité à préserver le rôle pivot de la monnaie de banque centrale dans le monde numérique. Or, le développement rapide des stablecoins en dollars détenus en dehors des États-Unis fait peser le risque d’une privatisation et d’une « déseuropéanisation » de la monnaie. Pour y répondre, l’Eurosystème a pris des mesures pour proposer un euro numérique au grand public et une monnaie numérique de banque centrale (MNBC) de gros pour le marché interbancaire. Mais il est également nécessaire de disposer d’une monnaie commerciale tokenisée, qu’il s’agisse de dépôts bancaires tokenisés ou de stablecoins adossés à l’euro. L’enjeu est clair : adapter de manière cohérente notre système monétaire à deux niveaux à la révolution de la tokenisation, tout en garantissant pleinement notre souveraineté monétaire.

Construire la souveraineté économique et monétaire européenne nécessite donc d’avancer sur deux fronts complémentaires : plusd’intégration en interne et plus d’attractivité vis-à-vis de l’extérieur. La « méthode Delors », faite d’ambition, de clarté sur les échéances et de mobilisation collective, peut nous servir de boussole pour y parvenir. Se donner une date butoir pour réussir, commele proposait mon prédécesseur, serait à cet égard une manière efficace de mobiliser l’ensemble des acteurs. Je vous laisse avec ces mots d’espoir de Jacques Delors : « Allons, courage, le printemps de l’Europe est toujours devant nous ». Merci de votre attention.

Auteurs

- Emmanuel Moulin Gouverneur de la Banque de France