Blog post

La guerre des minerais aura-t-elle lieu ?

Citer cet article

Fabry E. 2023. « La guerre des minerais aura-t-elle lieu ? », Blogpost, Paris : Institut Jacques Delors, 21 avril.

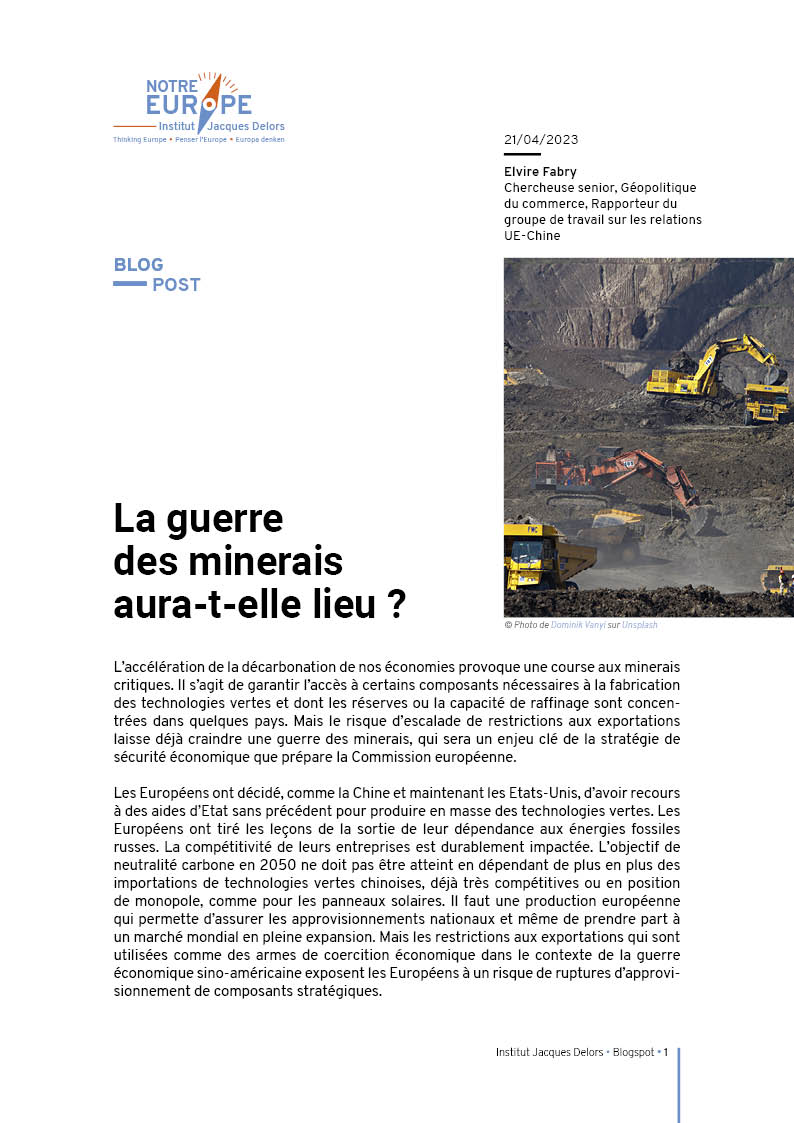

L’accélération de la décarbonation de nos économies provoque une course aux minerais critiques. Il s’agit de garantir l’accès à certains composants nécessaires à la fabrication des technologies vertes et dont les réserves ou la capacité de raffinage sont concentrées dans quelques pays. Mais le risque d’escalade de restrictions aux exportations laisse déjà craindre une guerre des minerais, qui sera un enjeu clé de la stratégie de sécurité économique que prépare la Commission européenne.

Les Européens ont décidé, comme la Chine et maintenant les Etats-Unis, d’avoir recours à des aides d’Etat sans précédent pour produire en masse des technologies vertes. Les Européens ont tiré les leçons de la sortie de leur dépendance aux énergies fossiles russes. La compétitivité de leurs entreprises est durablement impactée. L’objectif de neutralité carbone en 2050 ne doit pas être atteint en dépendant de plus en plus des importations de technologies vertes chinoises, déjà très compétitives ou en position de monopole, comme pour les panneaux solaires. Il faut une production européenne qui permette d’assurer les approvisionnements nationaux et même de prendre part à un marché mondial en pleine expansion. Mais les restrictions aux exportations qui sont utilisées comme des armes de coercition économique dans le contexte de la guerre économique sino-américaine exposent les Européens à un risque de ruptures d’approvisionnement de composants stratégiques.

En 2020 la Chine avait déjà pris la tête des six pays qui ont imposé le plus de restrictions à l’exportation de minerais (Chine, Inde, Argentine, Russie, Vietnam et Kazakhstan) alors qu’elle a multiplié par neuf ces restrictions depuis 2009[1]. Le 7 octobre 2022 les Etats-Unis ont décidé de couper la Chine du savoir-faire américain pour les semi-conducteurs de dernière génération. En guise de rétorsion la Chine a annoncé en janvier dernier des licences pour contrôler les exportations de polysilicon nécessaire à la fabrication des plaquettes des panneaux solaires et les exportations de plaquettes elles-mêmes ; alors qu’en 2021 l’Agence Internationale de l’Energie (AIE) notait que la part de la production mondiale assurée par la Chine est de 79% pour le polysilicon et 97% pour les plaquettes. En mars 2023 c’est au tour de l’entreprise néerlandaise ASML et du Japon d’être contraints par Washington de restreindre leurs exportations de semi-conducteurs vers la Chine. Début avril 2023 l’attention se porte sur le risque de restrictions chinoises des exportations de technologies de raffinage des terres rares alors que la Chine assure 90% du raffinage mondial de terres rares[2]. Les technologies d’alliage pour la fabrication d’aimants à haute performance dérivés de ces terres rares, utilisés dans les éoliennes et les batteries des véhicules électriques pourraient être également concernées.

Face à cette escalade de mesures coercitives l’exemple de l’accès aux principaux minerais (lithium, cobalt, nickel et graphite) nécessaires à la fabrication d’une batterie ion-lithium de véhicule électrique (VE) permet de prendre la mesure de ce nouvel enjeu de sécurité économique[3].

Le marché des VE est en pleine expansion, en particulier au sein de l’Union européenne, où selon l’AIE il devrait passer de 1,4 million d’exemplaires en 2020 à 13,3 millions en 2030, contre 1,3 à 12 millions en Chine, 0,3 à 8 millions aux Etats-Unis. Il devrait atteindre 3,7 millions en Inde et 2,7 millions de véhicules au Japon à horizon 2030.

Cependant ce sont les constructeurs chinois de véhicules électriques qui connaissent la plus forte croissance et occupent une part importante du marché mondial. Alors qu’en seulement un an, entre 2021 et 2022, le premier constructeur chinois BYD est passé de 9,1% du marché mondial à 18%, et qu’avec les joint-ventures SAIC-GM-Wuling et Geely-Volvo ces trois structures représentent 31,6% du marché mondial en 2022. L’américain Tesla ne représente que 13% en 2022, l’Allemand Volkswagen 8,2% en 2022 et le franco-italo-américain Stellantis 4,7%.

Cela a déjà provoqué une accélération des importations VE chinois dans l’Union européenne, qui ont été multipliées par 8,6 entre 2020 et 2022 pour atteindre 6855 exemplaires, tandis les exportations européennes vers la Chine n’ont été multipliées que par 2,9 (1337 exemplaires en 2022). Il en est de même pour la fabrication des batteries. Les principaux fabricants chinois représentent déjà 56% du marché mondial contre 26% pour les Coréens et 10% pour les Japonais.

Il devient d’autant plus pressant d’assurer un accès aux principaux minerais utilisés dans la fabrication des batteries ion-lithium que la demande mondiale de ces minerais – utilisés dans de nombreuses technologies – devrait être en moyenne multipliée par trois entre 2020 et 2040. Pour le seul lithium, la demande européenne serait multipliée par 12 d’ici 2030 et se heurte donc à une concurrence mondiale forte.

En outre, la dépendance à la Chine est particulièrement forte pour le raffinage de ces minerais, alors que sa part dans la capacité mondiale de raffinage va de près de 40% pour le nickel à près de 70% pour le graphite.

L’objectif fixé par le Plan industriel net zéro de la Commission européenne de mars dernier donne la mesure de l’urgence associée à cette dépendance. Il s’agit d’atteindre dès 2030 une capacité de production européenne couvrant 40% des besoins de l’Union européenne en technologies vertes. La stratégie sur les matières premières critiques, présentée dans la foulée, précise encore ces objectifs pour 2030. Pour les 34 minerais identifiés comme critiques en 2023, les Etats membres devront atteindre : l’extraction intra-européenne d’au moins 10% de la consommation annuelle de l’UE, la transformation intra-européenne d’au moins 40% de la consommation annuelle de l’UE, la production par recyclage d’au moins 15% de la consommation annuelle, et limiter la provenance des importations à hauteur de 65 % pour un minerai et pour un même pays.

L’extraction des réserves européennes appelle à investir plus de capital politique dans le renforcement de l’acceptabilité sociale de ces projets et à réduire les délais d’obtention de permis d’extraction (de 8 ans en moyenne). Par ailleurs, il faut un investissement important dans la diversification des importations, qui seront plus décisives encore pour atteindre le volume d’approvisionnement nécessaire aux besoins européens. Pour le seul lithium, si l’UE dépend actuellement à 87% du lithium brut australien elle dépend également à hauteur de 78% du lithium raffiné chilien, deux pays désormais très courtisés pour leurs réserves minérales. En 2021 l’UE a déjà signé avec le Canada un partenariat stratégique pour les matières premières. L’enjeu de la conclusion d’un accord commercial avec l’Australie et de la ratification de celui qui a été signé avec le Chili en 2022 prend une dimension stratégique spécifique alors qu’ils viseraient notamment à garantir un principe de non-discrimination vis-à-vis des entreprises européennes pour les exportations de minerais. Des accords ad hoc devraient être également multipliés à l’égal de ceux qui ont été signés en 2022 par l’UE avec le Kazakhstan et la Namibie pour de la production d’hydrogène et l’accès à des minerais critiques. Même l’accord signé avec le Mercosur en 2019, et qui n’est pas encore ratifié, prend une dimension différente à la lecture des réserves minérales des pays concernés : le Brésil est la troisième réserve mondiale de nickel et de graphite, l’Argentine, la deuxième réserve mondiale de lithium, …

Mais la Chine représente à elle seule près de 65% de la capacité mondiale de raffinage du lithium et le pays multiplie les contrats d’extraction au Chili, en Argentine, au Zimbabwe, … Elle assure également 90% des capacités mondiales de raffinage de terres rares, et plus de 70% pour le cobalt. Il s’agit de retrouver la capacité de raffinage des années 90 que les Européens avaient pour les terres rares et d’autres minerais, à l‘égal des Etats-Unis ou encore du Japon qui ont aussi délocalisé cette compétence en Chine. Cela exige un investissement particulier dans le verdissement des technologies pour faciliter aussi l’acceptabilité sociale de l’installation de nouvelles infrastructures en Europe. Cela suppose aussi des investissements dans le développement d’alternatives technologiques comme les batteries au sodium-ion.

La présidente de la Commission européenne, Ursula von der Leyen, a rappelé le 30 mars dernier que la priorité des Européens n’est pas de s’aligner sur la stratégie américaine de découplage mais de réduire les risques associés à une dépendance excessive à la Chine. Xi Jinping dispose néanmoins d’un levier de pression redoutable qu’il peut décider d’activer à la carte par entreprises ou par pays. Les Européens peuvent encore tirer parti de la dépendance que la Chine a vis-à-vis du marché intérieur européen, mais Pékin cherche activement à développer et diversifier ses liens commerciaux avec les pays du sud. Ce recalibrage de la stratégie des Européens vis-à-vis de la Chine sera donc le fil conducteur de la stratégie européenne de sécurité économique.

Notes

[1] Kowalski, P. et C. Legendre (2023),“Raw materials critical for the green transition. Production, international trade and export restrictions”, Documents de travail de l’OCDE sur la politique commerciale, n° 269, Éditions OCDE, Paris.

[2] Tabeta S. 2023. “China weighs export ban for rare-earth magnet tech”, Nikkei Asia, 6 avril 2023.

[3] Fabry E., Courtial S. & Farfoglia R. 2023. « Conjuguer décarbonation et réduction de la dépendance à la Chine », Infographie, mars 2023. La plupart des sources des données mentionnées dans cet article proviennent de cette infographie.

La plupart des sources des données mentionnées dans cet article proviennent de cette infographie.

SUR LE MÊME THÈME

ON THE SAME THEME

PUBLICATIONS

L’Europe et la réorientation économique de la Chine

Investissez d’abord en Europe !

Entre Washington et Pékin : l’Europe, grande perdante du retour de Trump ?

MÉDIAS

MEDIAS

« Rien ne réjouit plus Wall Street et Pékin que la fragmentation de l’Europe »

Enrico Letta: « Fragmentés comme on est, on laisse le leadership aux Etats-Unis et à la Chine »

Métaux critiques, terres rares : pourquoi Pékin effraie l’Europe

ÉVÉNEMENTS

EVENTS

Euroquestions #67 | La défense européenne face à la guerre en Ukraine

Académie Notre Europe | Session « Europe dans le monde »

Euroquestions #63 | La sécurité économique, nouvel impératif européen ?

Euroquestions | Relations UE-Chine : rivaux, concurrents, partenaires ?

Académie Notre Europe | Session à Bruxelles

Euroquestions 56 | Comment l’Union européenne peut-elle armer l’Ukraine ? [EN]

Euroquestions #55 | La politique étrangère et de défense européenne à l’épreuve de la guerre en Ukraine

En perte de vitesse ? L’avenir de la collaboration franco-allemande : Une conversation exceptionnelle entre les ministres d’État allemand et français pour l’Europe [EN]

Académie Notre Europe – Session Europe dans le monde

L’autonomie stratégique de l’Europe : nouveaux défis, nouvelles priorités

Europe 2050 | Conférence sur l’avenir de l’Europe

Euroquestions | Sommet UE-Chine : quelles relations dans un nouveau contexte géopolitique ?

Quelle stratégie d’autonomie l’Union Européenne doit-elle adopter pour s’affirmer aux côtés des Etats-Unis et de la Chine ?

Euroquestions | DSA, DMA, DGA : La souveraineté numérique, pour qui ? [ENG]

Les relations transatlantiques à l’heure de Joe Biden : Quelles implications pour l’Union européenne

Résilience de l’ASEAN et autonomie stratégique européenne : Des concepts opérationnels convergents ? [ENG]

The Future of Trade: How can Europe and the United States join forces to rewrite the post-COVID trade agenda

Euroquestions | Accord d’investissements UE-Chine : Quelle dimension politique ? Quels impacts économiques ?

Euroquestions | Relance et puissance : mots d’ordre de la rentrée européenne

Quel rôle pour l’Europe dans un monde post-Covid ?

Madrid, 10 avril 2019 – European Think Thank Summit

Paris, 10 janvier 2019 – L’UE et les nouvelles routes de la soie

Paris, 21 septembre 2018 – Trump, Brexit et les nouveaux défis de la politique commerciale européenne : la réponse européenne est-elle adaptée ?

Pékin, 11 avril 2018 – Le nouveau plan de réformes : le gouvernement contre le marché