Blog post

Succès des Brexiters, échecs du Brexit

Alors que les négociations entre les Vingt-Sept et le gouvernement de Boris Johnson sur l’accord de retrait du Royaume-Uni de l’UE rentrent dans leur sprint final, les Brexiters semblent sur le point d’atteindre finalement leur but[1]. Après qu’une majorité de Britanniques, et notamment d’Anglais, ont décidé en 2016 que leur pays devait sortir de l’Union européenne ; que le deal patiemment négocié par Theresa May et les 27 chefs d’État et de gouvernement des autres États membres de l’UE n’a pas été ratifié par le Parlement britannique, plus fragmenté que jamais ; qu’aucune des motions soumises au vote des parlementaires britanniques (soft Brexit, remise en cause du Brexit, Union douanière, second référendum) n’a obtenu de majorité, Boris Johnson, devenu Premier ministre, défend, avec ses conseillers les plus proches (au premier rang desquels Dominic Cummings), l’option d’un hard Brexit voire d’un no deal, au 31 octobre. À l’approche de cette échéance, la question se pose avec plus d’acuité que jamais : « Le Brexit va-t-il réussir »[2]?

Le scénario du hard Brexit et du no deal : quelles conséquences ?

Le scénario du hard Brexit (un deal sans union douanière ni participation au marché intérieur, aboutissant in fine à un accord de libre-échange du type de celui conclu avec le Canada – CETA) et celui du no deal dans lequel les Britanniques se retrouvent au « bord de la falaise » (cliff edge) ne peuvent plus être exclus. Dans ce dernier cas, ce sont les règles de l’OMC qui s’appliqueraient au Royaume-Uni : les tarifs douaniers de l’UE et des nombreux États tiers[3] qui ont signé des accords de libre-échange avec elle s’appliqueraient alors aux importations du Royaume-Uni. Le commerce britannique des marchandises serait fortement affecté. Même si les études économiques montrent que l’UE27 (à l’exception de l’Irlande) souffrirait beaucoup moins d’une rupture brutale que le Royaume-Uni, en raison de la moindre dépendance économique et commerciale de l’UE vis-à-vis du Royaume-Uni que l’inverse[4], néanmoins certains secteurs économiques dans certains pays pourraient être également fortement impactés par un tel scénario : à titre d’exemple, le secteur de la pêche en France dont plus de 20% des prises, en moyenne, se font dans les eaux britanniques. Dans la mesure où l’accès à ces eaux est prévu par les principes de la politique européenne de la pêche, une sortie complète du Royaume-Uni vis-à-vis de l’UE (hard Brexit) poserait des difficultés importantes. Par ailleurs, à partir du moment où le Royaume-Uni deviendrait un « pays tiers », des questions complexes de réglementations se poseraient de manière aiguë dans certains secteurs économiques : notamment dans le transport (ex. du tunnel sous la Manche mais aussi des transports aériens), dans l’énergie (notamment en matière de nucléaire civil), dans l’aéronautique (pour Airbus en matière de certification) ou encore dans l’industrie de défense mais aussi dans l’agroalimentaire et l’industrie pharmaceutique, etc[5]. Au-delà, la possibilité d’un tel scenario doit conduire à discuter la thèse défendue par maints hard Brexiters du passage à un modèle économique global de Singapour-sur-Tamise comme voie du succès futur du Royaume-Uni hors de l’UE[6].

Le Brexit : quel objectif ? Global Britain ou isolationnisme ?

Pendant la campagne référendaire, deux tentations en apparence contradictoires sont venues grossir les rangs des partisans du Leave. La première est la tentation de l’isolationnisme. Celle-ci est alimentée par la peur de l’immigration et le souverainisme, qui ont été renforcés par l’afflux de réfugiés en Europe dans un contexte où la confusion a été entretenue par les partisans du Brexit entre la libre circulation interne et l’immigration externe[7]. La deuxième tentation est celle du libre-échange mondial et de la place financière offshore. Soutenue par le souvenir de l’empire et la bonne santé du Commonwealth, mais aussi par le désir de préserver le statut revendiqué de première place financière, elle affirme la vocation mondiale du Royaume-Uni (Global Britain), que les contraintes réglementaires européennes entraveraient. Les deux tentations, isolationniste et mondialiste, s’appuient sur une logique plus politique et identitaire que seulement économique et utilitaire. Et leurs contradictions ne sont qu’apparentes : les défenseurs du Leave rêvent de faire du Royaume-Uni une « grande Suisse » ouverte aux capitaux étrangers et compétitive mais fermée à l’immigration et exempte des règles européennes indésirées[8].

Or, il n’est pas du tout certain que la majorité de Britanniques ayant voté en faveur du Brexit l’ait fait en rêvant de faire du Royaume-Uni un « Singapour-sur-Tamise ». La décision de quitter l’UE n’a été possible au Royaume-Uni seulement parce qu’une majorité de citoyens britanniques a considéré qu’il existait des alternatives nationales à l’appartenance à l’UE[9] : un retour à un contrôle total du parlement national sur l’ensemble des décisions s’appliquant au Royaume-Uni pour tous les Brexiters – qui ont pourtant ensuite exprimé leur frustration vis-à-vis du rôle du Parlement britannique (jusqu’à la prorogation du Parlement invalidée par la Cour suprême) ; un passage à un modèle économique global pour les Brexiters néolibéraux et de Singapour-sur-Tamise ; mais aussi un retour à un État providence purement national dans lequel l’ancienne contribution britannique au budget européen serait transférée au budget national et, plus généralement, l’idée que les Travaillistes, s’ils parvenaient au pouvoir, pourraient plus facilement, mettre en oeuvre leur programme une fois débarrassés des “traités néolibéraux” sur lesquels repose l’UE, pour les Brexiters de gauche[10].

Ainsi, le narratif dominant chez les Brexiters a été surtout politique avec l’importance accordée aux thèmes de l’immigration, de la souveraineté et de isolationnisme (voir graphiques 1 et 2). En outre, le discours économique a été mobilisé par les Remainers. Quand il l’a été par les partisans du Leave, c’était pour défendre la nécessité d’un rééquilibrage entre la City, qui a profité de l’appartenance du pays à l’UE et ceux qui n’ont pas réussi à tirer leur épingle du jeu de l’ouverture économique et financière européenne et internationale. À cet égard, il est frappant de voir dans quelle mesure la question des inégalités a joué un rôle important dans ce discours économique qui conduirait plutôt le Royaume-Uni à devenir moins ouvert que par le passé. Les agriculteurs et les pêcheurs britanniques semblent vouloir moins de concurrence et pas davantage.

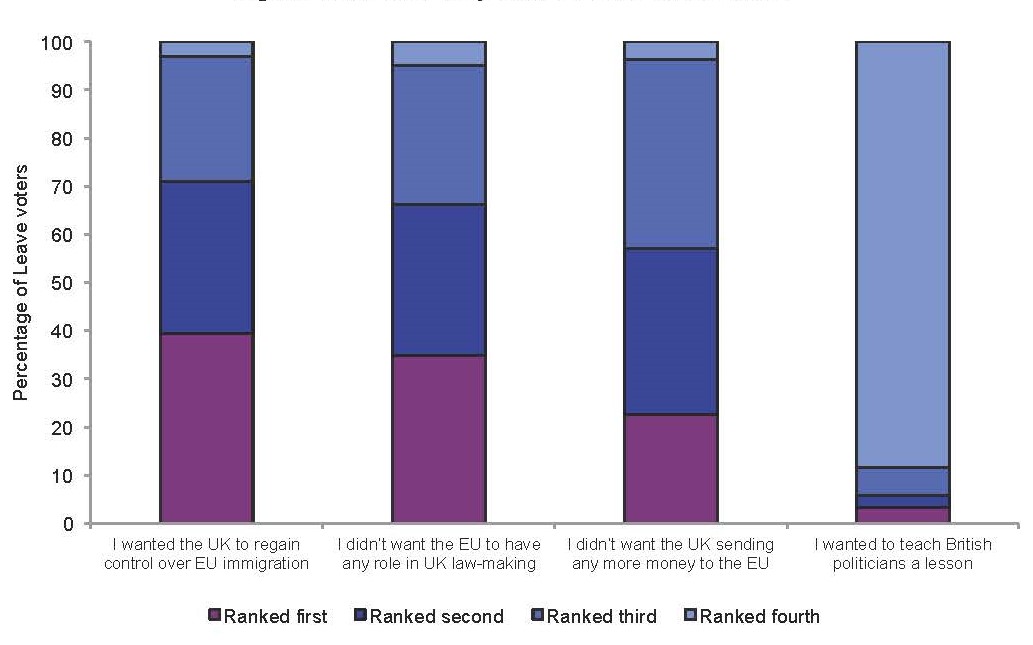

Graphique 1 ▪ Raisons pour lesquels les Brexiters ont voté pour le Brexit

Source : CSI Brexit 4 :

“People’s Stated Reasons for Voting Leave or Remain“, The UK in a Changing Europe,

Centre for Social Investigation, Economic and Social Research Council, 24th April 2018

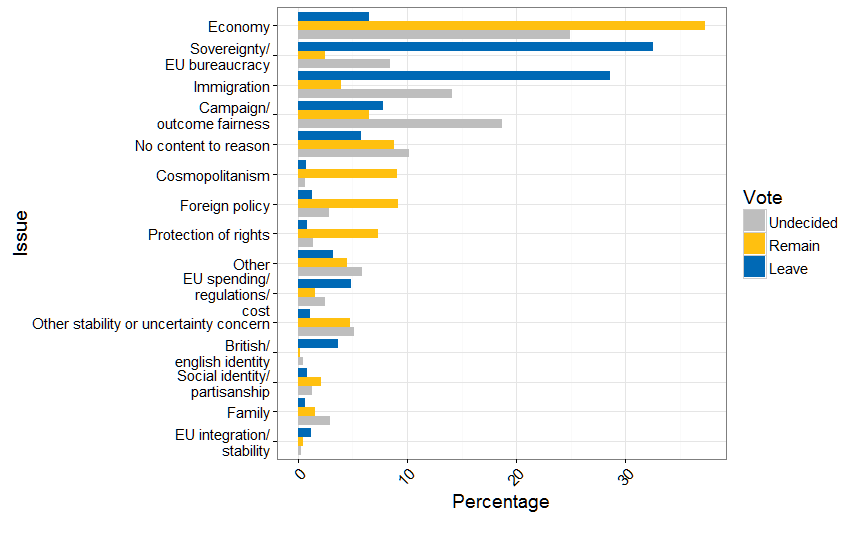

Graphique 2 ▪ Les thèmes ayant influencés les votes des Brexiters, des Remainers et des indécis

Source : Chris Prosser, Jon Mellon, and Jane Green (2016), “What mattered most to you when deciding how to vote in the EU referendum?“, British Election Study, 11/07/2016.

L’aveuglement des hard Brexiters

Plusieurs éléments mettent en évidence l’aveuglement dont font preuve maints Brexiters tendance hard vis-à-vis de leur capacité à imposer aux autres leur modèle.

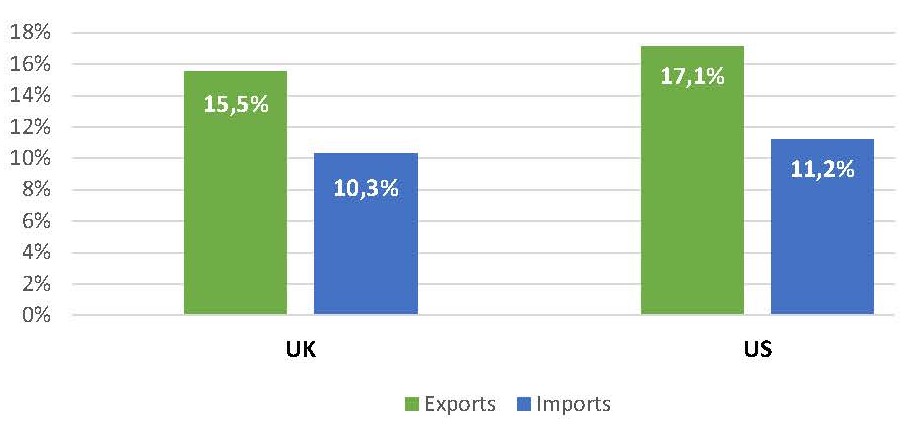

Tout d’abord, la capacité du Royaume-Uni à négocier des accords de libre-échange avec des pays tiers sera-t-elle plus forte en-dehors de l’UE qu’en son sein ? Il est possible d’en douter. Le poids économique et commercial de l’UE est beaucoup plus important que celui du Royaume-Uni pris isolément. En outre, l’UE est moins dépendante vis-à-vis du Royaume-Uni que l’inverse : 46% des exportations des biens et des services du Royaume-Uni sont à destination de l’UE (contre 15,5% de l’UE vers le RU); et 53% des importations britanniques viennent de l’UE (contre 10,3% des importations européennes venant du RU).

Graphique 3 ▪ Comparaison des échanges de services et de biens entre le RU et l’UE d’une part et entre le RU et les USA d’autre part en 2018 en %

Source : ONS, PinkBook

Graphique 4 ▪ Comparaison des échanges de services et de biens entre l’UE et le RU d’une part et entre l’UE et les USA d’autre part en 2018 en %

Source : European Commission, DG Trade

Les négociations d’accords commerciaux avec les grandes puissances comme les États-Unis, la Chine et l’Inde seront permanentes, longues et très dures dans un contexte où le Royaume-Uni hors de l’UE négociera seul dans le cadre de rapports de forces beaucoup moins favorables qu’en tant qu’État membre de l’UE. Compte tenu des nouveaux rapports de forces qui découleraient d’un hard Brexit, il est probable que l’accès au marché britannique des produits agricoles et agro-alimentaires américains aurait un impact négatif sur les agriculteurs britanniques qui ne seraient pas nécessairement gagnants de ces échanges. Si certains secteurs (services financiers, hedge funds, etc.) pourront profiter de cette nouvelle donne, cette dernière fera aussi des perdants et aura un coût pour d’autres secteurs.

Ensuite, le commerce international d’un pays est ouvert avec d’autres à certaines conditions dans le cadre d’une logique de compensations demandées par les pays tiers. À titre d’exemples, la Pologne a intérêt à ouvrir son marché aux entreprises britanniques pour autant que le Royaume-Uni autorise l’accès de son marché aux travailleurs polonais. La Chine et l’Inde ne donneront pas un accès plus favorable à leur marché au Royaume-Uni qu’à l’UE si Londres n’assouplit pas sa politique de visas vis-à-vis des Chinois et des Indiens. Les entreprises japonaises ferment des sites au Royaume-Uni pour les rapatrier au Japon afin d’éviter l’incertitude du Brexit et en raison de l’accord de libre-échange négocié par ce pays avec l’UE.

Enfin, concernant la fiscalité, le scénario « Singapour-sur-Tamise » devrait aussi conduire Londres à déployer des stratégies de concurrence fiscale très agressives contre ses anciens partenaires européens. Une telle stratégie fiscale non coopérative et agressive semble méconnaître un certain nombre de réalités : la concurrence fiscale est déjà possible au sein de l’UE (comme le montrent les cas de l’Irlande et du Luxembourg) ; par ailleurs, tous les États membres sont en train de baisser leur taux d’impôt sur les sociétés (comme c’est le cas par exemple en France) ; en outre, les autres États membres de l’UE laisseront-ils faire en se « tournant les pouces » ? La réaction européenne – y compris britannique – face aux États-Unis dans le dossier de la taxation des GAFAM montre que cela n’a rien d’évident. Last but not least, une telle stratégie fiscale aura un coût financier pour le financement du secteur public britannique mais aussi un coût politique et social du fait de l’accroissement des inégalités qui en résulterait. Est-ce là le choix d’une majorité de Britanniques ayant voté pour le Brexit ?

Singapour-sur-Tamise : un « modèle » ?

Le narratif « Singapour-sur-Tamise » doit être questionné sur les plans politique, économique et social. Sur le premier registre, il faut rappeler que Singapour est gouvernée par un régime autoritaire et clanique (autour de quelques familles) au sein duquel il n’y a pas de concurrence démocratique. En outre, sur le plan économique, Singapour n’est pas seulement une place financière de première importance et sa croissance a été surdéterminée par sa position géographique : Singapour est un port d’importance mondiale avec des activités logistiques, de négoce et de raffinerie essentielles. À l’inverse, les ports au Royaume-Uni sont sous-développés par rapport à ceux que l’on trouve au sein de l’UE notamment à Anvers et surtout à Rotterdam. La comparaison avec Singapour a ainsi des limites ; on ne parle pas de la même économie. Londres n’est pas Singapour et le Royaume-Uni n’est pas seulement Londres ; si cela avait été le cas, le Royaume-Uni serait resté au sein de l’UE.

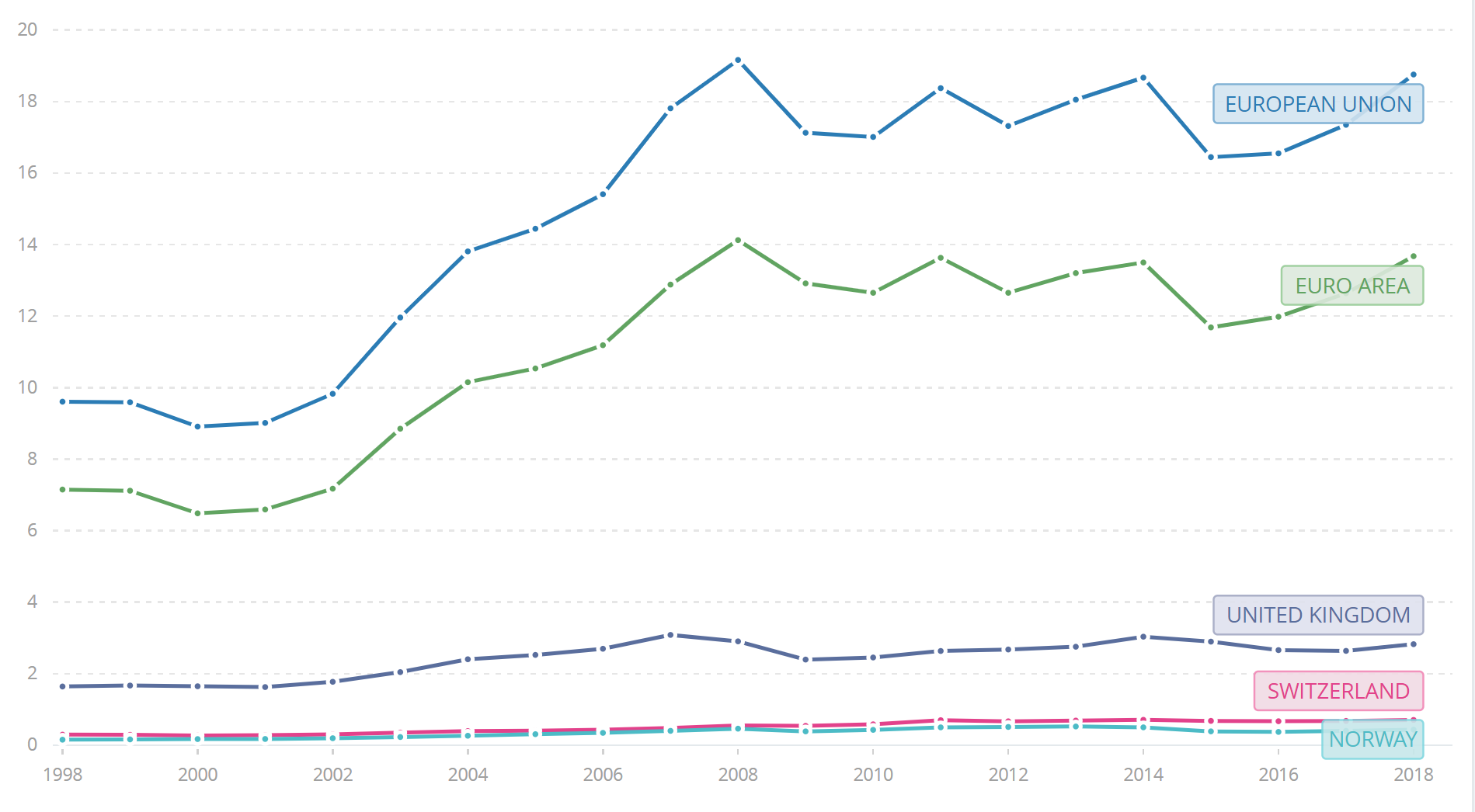

Par ailleurs, la comparaison avec des pays européens non membres de l’UE prospères sur le plan économique doit être relativisée : à titre d’exemples, la Suisse passe son temps à négocier avec l’UE des accords bilatéraux ce qui n’est pas jugé satisfaisant par aucune des deux parties[11]. La Norvège est membre de l’Espace économique européen[12]. Il est d’ailleurs à noter que la croissance du PIB de ces pays a été moins élevée que celle du Royaume-Uni (comme État membre de l’UE), de l’UE et de la zone euro durant ces 20 dernières années.

Malgré tout cela, la vigilance s’impose. Les Européens pourront redouter l’émergence d’un concurrent britannique qui, par sa basse imposition, ses normes moins strictes, ses coûts plus légers et ses ports francs, attire les entreprises du continent. Le « modèle » singapourien pourra séduire et trouver ses adeptes dans l’UE. Les négociateurs européens du futur accord commercial entre l’Union et le Royame-Uni doivent avoir ce risque à l’esprit.

Graphique 5 ▪ GDP (current US$) – European Union, Euro area, Norway, Switzerland, United Kingdom (in trillion)

Source: World Bank

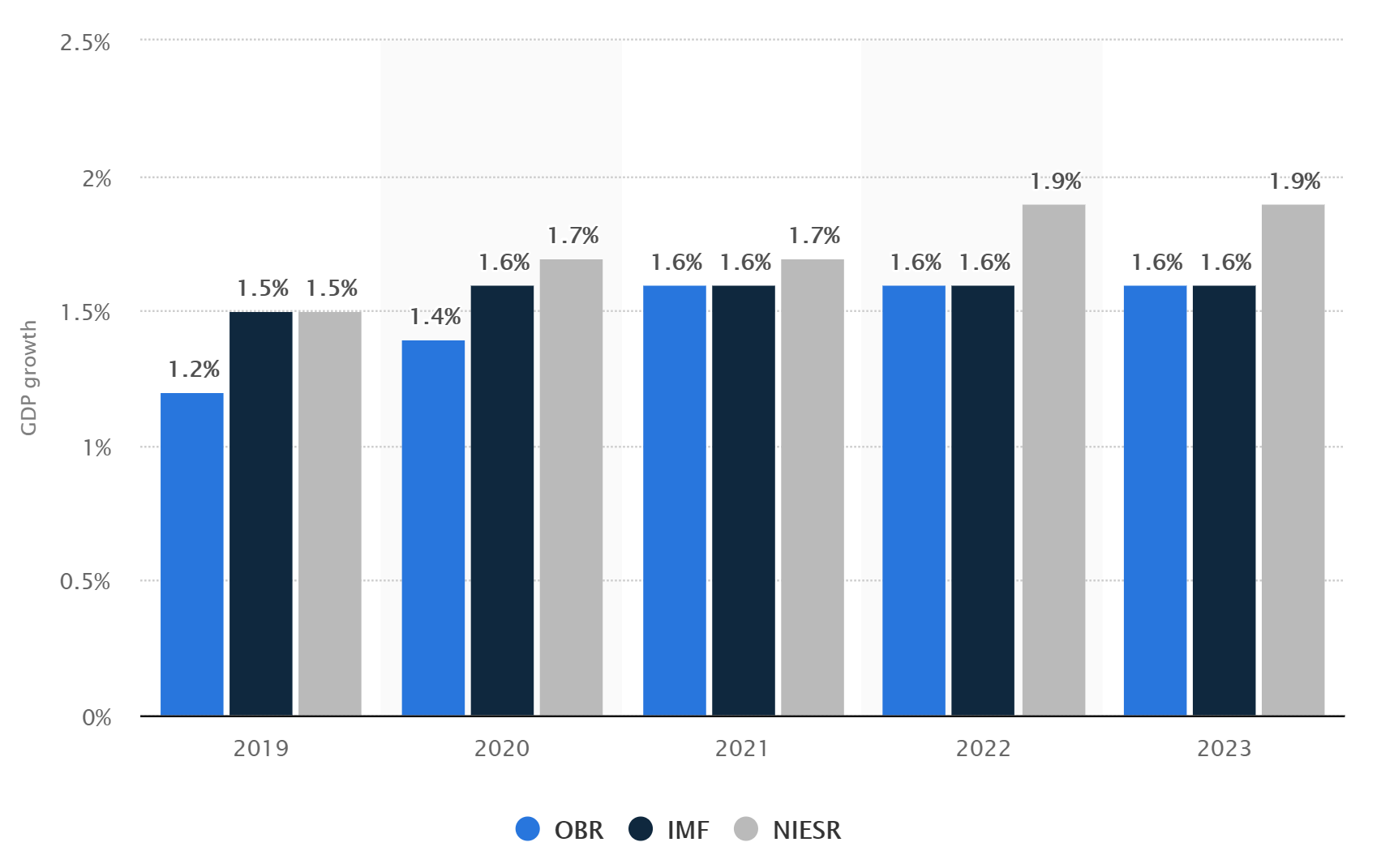

Graphique 6 ▪ Prévisions de croissance du Produit Intérieur Brut (PIB) au Royaume-Uni (RU) de 2019 à 2023 par institutions

Source: Office for Budget Responsibility; IMF; NIESR; Oxford Economics

La stratégie néolibérale de dérégulation financière conduite par Margaret Thatcher a pu fonctionner, mais dans le cadre de l’UE, marché qui favorise les services financiers. La City est le centre financier pour l’euro (2e devise au monde) et restera un centre financier important. Mais le Royaume-Uni perdra le passeport financier permettant de servir la zone euro depuis Londres et la zone euro conditionnera l’accès à son marché des services financiers à l’équivalence de la réglementation britannique à celle de l’UE dans les domaines où ces possibilités sont prévues par la législation européenne.

Enfin, le scénario visant à faire de Londres un « Singapour-sur-Tamise » implique une baisse des impôts ce qui pose la question du financement des dépenses et notamment du système de protection sociale britannique (National Health Service) ; si cela ne devrait pas poser de problèmes pour les conservateurs, il n’est pas du tout certain que les Brexiters de gauche le voient de la même manière… Le dilemme auquel les Britanniques sont confrontés est donc le suivant : devenir un pays plus pauvre et plus inégalitaire mais capable de prendre ses décisions de manière totalement souveraine ? Ce dilemme doit être tranché par les Britanniques, qui, au-delà des clivages partisans, risquent aussi d’être divisés sur la question entre « nations » composant le Royaume-Uni, en particulier dans le cas de l’Ecosse.

***

Les Brexiters peuvent réussir : depuis le référendum, la sortie effective n’a jamais été aussi proche de se réaliser. Pour autant, le Brexit va-t-il réussir ? Probablement pas ou alors il fera de nombreux perdants dont ceux qui ont voté pour sortir de l’UE et qui seront alors très amers. La frustration, le ressentiment et la colère qui en découleront ne pourront alors qu’accroître la montée du populisme sous la double forme d’un populisme nationaliste et néo-libéral, d’un côté, et d’un populisme de gauche, de l’autre. Il est évident que ni les Anglais, ni les Britanniques, ni les Européens n’auraient à gagner à la victoire d’un tel scénario.

Thierry Chopin,

professeur de science politique à l’Université catholique de Lille (ESPOL),

conseiller spécial à l’Institut Jacques Delors

[1] Je tiens à remercier vivement Jean-François Jamet ; nos échanges et nos discussions sur ce sujet ont été très précieux. Je remercie également Micol Bertolini pour ses recherches documentaires.

[2] Cette question fait écho au livre provocateur de Marc Roche, Le Brexit va réussir, Albin Michel, 2018.

[3] Pour ceux qui n’ont pas signé avec le Royaume-Uni des accords visant à prolonger les tarifs douaniers applicables à l’UE.

[4] Chen, J. et al (2018), ‘Les conséquences à terme du Brexit pour l’Union européenne’, Fonds Monétaire International, Août 2018 – https://is.gd/p8FArI; Chen, J. (2018), ‘Une trajectoire inégale : les effets du Brexit sur différents secteurs de l’économie britannique’, Fonds Monétaire International, Décembre 2018 –https://is.gd/MRphCe

[5] Voir les notices publiées par la Commission européenne : “Communications sur la préparation au Brexit »: https://ec.europa.eu/info/brexit/brexit-preparedness/preparedness-notices_fr

[6] Woolfson, C. (2019), “Boris Johnson’s real agenda: The ‘Singapore scenario’”, Blog LSE Europp, 16.08.2019: https://wp.me/p2MmSR-cmv

[8] Chopin, T. et Jamet, J.-F. (2016), “Le Brexit : la tension entre les deux Europe”, La vie des idées, 23.06.2016: https://laviedesidees.fr/Le-Brexit-la-tension-entre-les-deux-Europe.html

[9] Evans, G. and Menon, A. (2019), Brexit and British Politics, Cambridge: Polity.

[10] Bickerton, C. (2019), “Brexit de gauche, une voie étroite”, Le Monde diplomatique, février 2019.

[11] Piris, J.-C. (2015), “Brexit ou Britin: fait-il vraiment plus froid dehors?”, Question d’Europe n°369, Fondation Robert Schuman, 26.10.2015 – https://www.robert-schuman.eu/fr/doc/questions-d-europe/qe-355-bis-fr.pdf

[12] L’accord sur l’Espace économique européen, signé le 2 mai 1992, a permis d’élargir le marché intérieur de l’UE aux États membres de l’Association européenne de libre-échange, à l’exception de la Suisse qui n’a pas ratifié cet accord. Il réunit donc les États membres de l’UE ainsi que la Norvège, l’Islande et le Liechtenstein. Tout en n’appartenant pas à l’UE, ces États bénéficient de la libre circulation des marchandises, des personnes, des services et des capitaux et doivent appliquer les règles européennes correspondantes sans participer à leur élaboration ni participer au processus de prise de décision. Ils participent en outre à certains programmes de l’Union (par exemple dans le domaine de la recherche, de l’éducation, de l’environnement et de la cohésion) et y contribuent proportionnellement à leur PIB. Ils ne participent pas en revanche à la politique fiscale, à la politique agricole et de la pêche ou encore à la politique commerciale à l’égard des pays tiers.

[13] Brexit and the OBR’s Forecasts (2018), Discussion paper N°3, Office for Budget Responsability, October 2018 – https://obr.uk/docs/dlm_uploads/BrexitDiscussionWebVersion.pdf

SUR LE MÊME THÈME

ON THE SAME THEME

PUBLICATIONS

Royaume-Uni/Union européenne, amorce d’un rapprochement

Vers une relation du Labour plus étroite avec l’Europe

Après le Brexit, l’activité de produits dérivés en euros devrait quitter la City

MÉDIAS

MEDIAS

Ce qu’attendent les Britanniques de la nouvelle année

Le premier ministre britannique, Keir Starmer, se rend à Bruxelles pour « réinitialiser » les relations de Londres avec l’Union européenne

Keir Starmer à Bruxelles pour retisser le lien abîmé entre Royaume-Uni et Union européenne

ÉVÉNEMENTS

EVENTS

CYCLE DE RENCONTRES « BEYOND BREXIT » – L’ACCORD COMMERCIAL ENTRE L’UNION EUROPÉENNE ET LE ROYAUME-UNI : COMMENT NÉGOCIER LA RUPTURE ?

Euroquestions | Quelle place pour l’Europe dans le nationalisme écossais ?

The EU-UK deal – A basis to build upon?

Euroquestions | Brexit : que peut-on encore espérer ?

Differentiated Integration and the Future of Europe: Promises, Pitfalls, Pathways

Euroquestions | Relance et puissance : mots d’ordre de la rentrée européenne

Negotiating the Future EU-UK Relationship in times of Pandemics

Conférence

Royaume-Uni et Union européenne :

quel partenariat futur ?

Listen to the ECIPE Seminar:

After Brexit – What’s next for EU-UK relations?

Copenhague, 16 septembre 2019 – Perspectives et enjeux de la Défense européenne

San Sebastian, 12 septembre 2019 – La procédure de retrait du Royaume-Uni de l’UE

Paris, 4 avril 2019 – Brexit, une histoire sans fin ?

Paris, 18 mars 2019 – L’Europe, quel projet pour aujourd’hui ?

Grenoble, 13 mars 2019 – Brexit : fracture ou divorce positif ?

Rome, 12 mars 2019 – Le futur de l’UE

Lille, 26 février 2019 – Hauts-de-France et Royaume-Uni : quel avenir en commun ?

3 décembre 2018 – Le Brexit est-il réversible ?

Paris, 11 juin 2018 – Table ronde sur le Brexit

Louvain, 19 avril 2018 – Brexit ? Vraiment ?

Paris, 13 avril 2018 – Académie : l’Europe dans le monde

Paris, 4 avril 2018 – Brexit : derniers mois de négociation

Dublin, 28 mars 2018 – Le Brexit et l’Europe, un enjeu politique et spirituel

Bruxelles, 22 février 2018 – CEPSLab 18

Londres, 16 février 2018 – Reconnecter l’UE avec ses citoyens

Zagreb, 9 février 2018 – Le futur de l’Europe

Paris, 26 janvier 2018 – Lancement du Colgate Alumni Club de Paris

Londres, 18 janvier 2018 – Lancement du Trade Knowledge Exchange

Paris, 8 décembre 2017 – Académie : l’Europe politique et sociale

Dublin, 26 octobre 2017 – Brexit, Frontière et Marché intérieur

Prague, 15 juin 2017 – Brexit : quelles options pour le commerce UE – Royaume Uni ?

Enghien-les-Bains, 20 mai 2017 – Brexit, Merkel IV, présidentielle française : Refonder, réformer, relancer l’Europe?

Bruxelles, 21 avril 2017 – La dimension budgétaire du Brexit

Bruxelles, 15 mars 2017 – Le Brexit et le budget de l’UE

Paris, 26 janvier 2017 – Europe – Assurance – Brexit – Enjeux politiques et économiques en 2017

Paris, 4 janvier 2017 – Brexit et relance de l’UE

Paris, 15 décembre 2016 – Le référendum britannique et l’évolution du projet européen

Bruxelles, 1er décembre 2016 – Quel projet pour l’UE après le vote Brexit?